از صف کوپن تا کیف پول دیجیتال؛ اقتصاد روزمره در آینهی خاطره

«از صف کوپن تا کیف پول دیجیتال» فقط یک مسیر تکنولوژیک نیست؛ روایتی است از اینکه اقتصاد چطور روی تن و عادتهای ما نشسته است. آن سالها، دستمان به دفترچهی سهمیه گرم بود و پاهایمان در صف میایستاد؛ امروز انگشت شست روی صفحهی گوشی میلغزد و نوتیفیکیشنها نقش همان صداهای دور و نزدیک صف را بازی میکنند. این نوشته، با نگاهی میدانی و روایی، لحظههای تجربهی خرید خانوار ایرانی را کنار هم میگذارد: ایستادن و منتظر ماندن، آشناییهای دمِ صف، تقسیم مسئولیتها، شرم و غرورِ گرفتن سهمیه، و حالا امید و اضطرابی که در کیف پول دیجیتال و پرداخت موبایلی جریان دارد. هدف، قضاوت نیست؛ فقط رصدِ تغییر شکل روابط، اعتماد و حسها در گذر زمان است؛ اینکه خاطرات اقتصادی چگونه جمعی شدهاند و هنوز در زندگی روزمرهی شهروندان رَنگ میدهند.

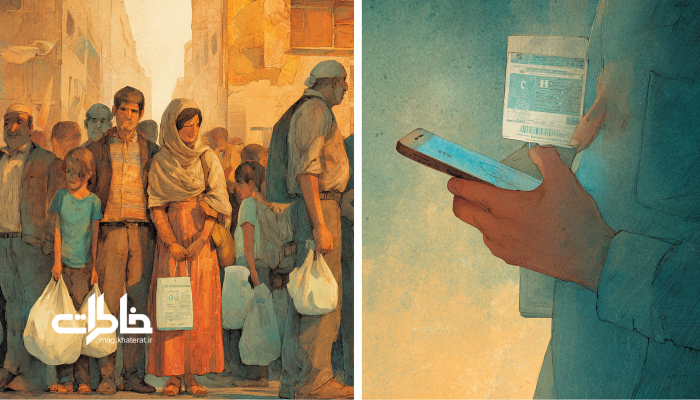

صف کوپن و دفترچههای سهمیه؛ ریتم محله و بدنِ اقتصاد

صف فقط جای ایستادن نبود؛ یک ریتم بود. کسی که زودتر میرسید، برای دیگری جا میگرفت؛ پیرمردها خبرِ ارزانی و گرانی را زیر لب میگفتند و بچهها در رفتوآمد، کیسهی برنج را با غرور میکشیدند. دفترچهی سهمیه، سندِ کوچک یک خانواده بود؛ با مُهرهایی که مثل تقویم، زمان را خطخطی میکرد. اقتصاد در بدن معنا داشت: کتفِ خسته از حمل روغن، کف دستهای عرقکرده، و پاهایی که به آسفالت گرمِ تابستان خو کرده بود. در این میان، شرم و غرور همنشین بودند؛ شرم از اینکه «سهمیه» بگیریم، و غرور از اینکه «سهممان» را برای خانه حفظ کنیم.

در صفها، محله شکل میگرفت. سلاموعلیکها، قوطی کبریتی که شمارهها را نگه میداشت، و گاهی بگومگوهای ریزوریز که بهانهی آشتیهای فردا میشد. یکی میگفت: امروز روغن میدهند؟ دیگری میگفت: من دو برگهی قند اضافه دارم، عوضش برنج میخواهی؟ اقتصادِ ریزدانه، در همین گفتوگوها معامله میشد؛ با اعتمادی که نه به قرارداد، که به چشم در چشمِ همسایهها بسته میشد.

«مادر میگفت: ننه، نوبت رو نگه دار، من برم نان بگیرم برگردم. ما هم نوبت را مثل امانت، دستبهدست میکردیم.»

فروشگاههای تعاونی و کارتهای خرید؛ شبکهی اعتماد و آبروداری

فروشگاههای تعاونی، صحنهی بعدی بودند؛ اتاقکی با قفسههای منظم، ترازوی فلزی و مسئولِ فروش که اسمها را از بر بود. کارتهای خریدِ کارمندی یا تعاونی، نوعی «اعتبار اجتماعی» میساختند: کسی که کارت داشت، زمان را میخرید؛ بیآنکه پول نقد جابهجا کند، کالا را برمیداشت و در انتهای ماه تسویه میکرد. اما آبروداری هم مهم بود؛ بدهیِ عقبافتاده، قصهی کوچه میشد و کسی دوست نداشت موضوعِ زمزمهی عصرانهی محله باشد. آنجا «اعتماد» مثل یک موجود زنده مراقبت میخواست: با خوشقولی، با سلاموصِلهرحم، با پول خوردی که بهموقع روی پیشخوان میلغزید.

در این فضا، مسئولیت خرید در خانه تقسیم میشد. مادرها فهرست مینوشتند، پدرها کارت را میآوردند، بچهها کیسهها را تا جلوی در میکشیدند. هر خرید، یک تمرین تیمی بود؛ و هر «تمام شد!» از دهان فروشنده، ضربانی بود که تا عصر در خانه میپیچید.

«کارت تعاونی پدرم برای ما مثل یک کلید بود؛ باهاش در بستهی قفسهها باز میشد، اما اگر دیر تسویه میکرد، نگاه فروشنده عوض میشد.»

از نان تا نوتیفیکیشن؛ پرداخت موبایلی و جابهجایی احساسات

امروز، نانوایی محله هنوز بوی نان داغ میدهد، اما دستها کمتر پول نقد لمس میکنند. پرداخت موبایلی، تجربهی خرید را از صفِ فیزیکی به صفِ دیجیتال منتقل کرده است: صفِ تراکنشها، صفِ پیامکها، صفِ تسویهها. «کیف پول دیجیتال» برای خیلیها، همان دفترچهی سهمیه است که بهشکل یک اپ درآمده؛ با گزارشِ ماهانه، سقف خرید، و هشدارهای «هزینهی این ماه از میانگین بیشتر است». اضطرابها هم شکل عوض کردهاند: امروز نگرانِ قطعی اینترنت و خطای تراکنشیم؛ همانقدر واقعی، همانقدر روزمره.

وقتی گوشی ویبره میرود و نوتیفیکیشنِ پرداخت موفق میآید، نوعی آرامش مینشیند؛ مثل مهرِ آبی دفترچههای قدیم. اما سرعت، مجالی برای شکلگیری گفتوگوهای صف باقی نمیگذارد. روابط، از تماسِ رودررو به امتیازدهی و «پشتیبانی آنلاین» منتقل شده؛ اعتمادی که حالا باید به رابط کاربری، به قفلِ دو مرحلهای و به نشانِ قفل کنار آدرس وب، سپرده شود.

تغییرات زمان و سبک زندگی خرید را از کاغذ و مُهر به لمس و اسکرول برده؛ و با خود، ریتم تازهای از رفتوآمدِ پول، برنامهریزی و حتی گفتوگوی خانوادگی آورده است.

سفرهی خانواده؛ تقسیم مسئولیت خرید از دیروز تا امروز

اگر دیروز، «لیست خرید» تکهکاغذی بود که کنار تلفن دیواری میماند، امروز در گروه خانوادگی و اپهای مدیریت هزینه میچرخد. تقسیم کار هم تغییر کرده است: از صف ایستادنِ پدر و مادر، تا پرداختِ آنیِ فرزند که «کشبک» میگیرد و رسید دیجیتال را در گروه میگذارد. این جابهجایی، فقط تکنیکی نیست؛ نقشها و گفتوگوها را دوباره تعریف میکند. حالا نوجوانها گاهی مسئول خرید آنلایناند و سالمندان کارت به دست، پشت دستگاه کارتخوان مکث میکنند؛ هرکدام با تکهای از نگرانی و امید.

چالشها و راهحلهای روزمره

- شفافیت هزینهها: گزارشهای ماهانهی کیف پولها مفیدند، اما زیادی عددی میشوند؛ راهحل: خلاصهی روایی خانوادگی بسازید (سه خرج مهم هفته را برای هم تعریف کنید).

- اعتماد به ابزار: خطای تراکنش یا قطعی شبکه اضطراب میسازد؛ راهحل: پرداختهای حیاتی را دو مرحلهای کنید و یک روش جایگزین (کارت دوم یا نقد) در دسترس نگه دارید.

- روابط خانوادگی: سرعت خرید گفتوگو را کم میکند؛ راهحل: هفتهای یکبار مرور خریدها را کنار چای دورهمی بگذارید.

جدول مقایسهی تجربهها: از صف تا سوایپ

برای دیدنِ تغییرِ فرم و تداومِ معنا، این مقایسهی جمعوجور را ببینید؛ نقاط تشابه و تفاوتی که در «حس» و «روابط» تجربه میشوند.

| مولفه | دهههای کوپن/دفترچه | دوران کیف پول دیجیتال |

|---|---|---|

| زمان | انتظارِ صف، ریتم محله، همزمانی با همسایهها | پرداخت آنی، پراکندگی زمانی، ریتم شخصی |

| روابط اجتماعی | آشناییهای کنار صف، گعدهی کوتاه | چت پشتیبانی، امتیازدهی، گروههای خانوادگی |

| اعتماد | چشم در چشم، اعتبار محلهای | اعتبار پلتفرم، احراز هویت و امنیت دیجیتال |

| اضطراب | تمام شدن سهمیه، جا ماندن از صف | قطعی اینترنت، خطای تراکنش، سقف کارت |

| ابزار | دفترچه، مُهر، پول خرد | اپلیکیشن، QR، رمز پویا |

| ثبت هزینه | حاشیهی دفترچه، حافظهی جمعی خانواده | گزارش ماهانه، اعلانها و نمودارها |

| حسِ مالکیت | سهمِ ملموس، لمس کالا | دسترسی لحظهای، عددهای تَجریدی |

نکات برجسته برای خوانندهی امروز

- اقتصادِ روزمره، بیش از عدد و نمودار است؛ شبکهای از حسها، روابط و آبروداری است که در خاطرات باقی میماند.

- دفترچهی سهمیه و کیف پول دیجیتال، دو فرم از یک نیازند: اطمینان از تأمین خانواده و قابلپیشبینی بودن هزینهها.

- حذف صف فیزیکی، نیاز به گفتوگو را حذف نکرده؛ فقط کانال آن را عوض کرده است. گفتوگو را عمداً برگردانید.

- برای مدیریت اضطراب مالی، «نودهای آرامش» بسازید: یک روش جایگزین پرداخت، یک قاعدهی خانوادگی ساده و یک زمان مرور هفتگی.

- اعتماد دیجیتال با سواد مالی و سواد رسانهای گره خورده است؛ احراز هویت دومرحلهای و مراقبت از دادههای شخصی عادت روزمره شود.

پیوند اقتصاد و حافظهی روزمره؛ چرا ثبت شخصی مهم است؟

هر خرید، یک تکه روایت است: از نان داغ صبح تا تسویهی قبضِ شب. وقتی این لحظهها ثبت میشوند—چه در حاشیهی دفترچههای قدیمی، چه در گزارش ماهانهی اپ—حافظهی اقتصادی خانواده شکل میگیرد. این حافظه، فقط برای حسابکتاب نیست؛ برای گفتوگو و همدلی است. میشود دید چه چیزهایی برایمان مهم بوده و چطور ترجیحها عوض شدهاند. این ثبت، یک جور تمرین آرامش هم هست؛ چون نامعلومها را کمتر میکند و اختلافهای ریز را قبل از بزرگ شدن، قابل گفتگو میسازد.

خاطرات اقتصادیِ ما، از صفهای کوپن تا اعلانهای پرداخت، پلهایی هستند که گذشته و حال را به هم میدوزند و به انتخابهای فردا معنا میدهند.

این نوشته در ادامهی نگاه روایتمحورِ مجله خاطرات تلاش میکند نشان بدهد تجربهی مالیِ خانوادههای ایرانی چطور در تن، زبان و روابط رسوب کرده و هنوز هم، در صفحهی موبایل، زمزمه میشود.

جمعبندی

از صف کوپن تا کیف پول دیجیتال، شکلها عوض شده اما معناها کامل از بین نرفتهاند. اعتماد از چشمدرچشم به نشان قفل، آبروداری از پیشخوان تعاونی به خوشقولیِ تسویهی آنلاین، و اضطراب از «تمام شد!» به «پرداخت ناموفق» ترجمه شده است. اگر خانوادهها روایت خرج و برج را با هم مرور کنند، و برای ابزارهای جدید قواعد ساده بسازند، هم از مزیت سرعت بهره میبرند و هم گرمای رابطه را نگه میدارند. اقتصادِ روزمره، وقتی روایت میشود، از عدد به زندگی نزدیکتر میشود—و همین نزدیکی است که خاطره میسازد.

پرسشهای متداول

آیا کیف پول دیجیتال همان کارکرد دفترچهی سهمیه را دارد؟

از نظر سازماندهی خرج و سقفگذاریها، شباهتهایی هست؛ هر دو به مدیریت خریدهای ضروری کمک میکنند. تفاوت مهم اینجاست که دفترچه، سهمیهی کالای مشخص میداد و «لمس سهم» پررنگ بود؛ کیف پول دیجیتال بیشتر امکان مشاهده و کنترل جریان پول را میدهد. احساس مالکیت در دومی عددیتر است و برای جبرانِ فاصلهی عاطفی، مرور رواییِ ماهانه مفید است.

چطور میتوان اضطراب خطای تراکنش یا قطعی اینترنت را مدیریت کرد؟

یک «طرح پشتیبان» ساده تعریف کنید: کارت دوم یا کمی نقد برای خریدهای ضروری همراه داشته باشید، پرداختهای حیاتی را به ساعات خلوت موکول کنید، و رسیدهای دیجیتال را تا ثبت نهایی نگه دارید. استفاده از احراز هویت دومرحلهای و بهروزرسانی منظم اپها نیز احتمال خطا و سواستفاده را کم میکند و حس کنترل میدهد.

با حذف صفهای فیزیکی، چه چیزی از روابط محلهای از دست رفته است؟

زمینهی ملاقاتهای بدون قرار—آشناییهای کنار صف، خبرهای ریزِ محله، و کمکهای لحظهای—کمتر شده است. برای جبران، میتوان «قرارهای کوتاه» را آگاهانه ساخت: خریدهای هفتگی از بازارچههای محلی، گفتوگوی کوتاه با نانوا یا سوپر محله، و حتی گروههای محلی با قواعد دوستانه که از غیبت به گفتگو و همیاری برسند.

چگونه میتوان سواد مالیِ خانواده را بدون پیچیدگی افزایش داد؟

با «ریتمهای کوچک و پایدار»: هر هفته ده دقیقه مرور سه هزینهی مهم، هر ماه یک هدف کوتاهمدت مشترک، و یک قانون روشن برای خریدهای ناگهانی. ابزارها را خدمت روایت بگیرید: یک نمودار کافی است، اما گفتوگوی کوتاه دربارهی «چرایی» خرج، ارزشِ بیشتری از چندین گزارش عددی دارد.

آیا سرعت پرداختهای موبایلی به تصمیمهای عجولانه دامن میزند؟

سرعت میتواند وسوسهزا باشد. یک «مکث ۲۴ ساعته» برای خریدهای غیرضروری و خاموش کردن اعلانهای تبلیغاتی کمک میکند. استفاده از کیف پول مجزا برای هزینههای تفریحی و سقفگذاری شفاف، میان لذتِ لحظهای و آرامشِ ماهانه تعادل میسازد؛ تعادلی که خودش سرمایهی عاطفی خانواده است.